El club necesita desbloquear todo el potencial de ingresos del estadio, incluidos los conciertos y los aparcamientos, para garantizar su viabilidad económica sin recurrir a nuevo crédito Leer El club necesita desbloquear todo el potencial de ingresos del estadio, incluidos los conciertos y los aparcamientos, para garantizar su viabilidad económica sin recurrir a nuevo crédito Leer

Audio generado con IA

El Real Madrid celebra mañana unas elecciones históricas que han enfrentado a Florentino Pérez y a Enrique Riquelme. Sea cual sea el resultado, el ganador deberá afrontar un enorme desafío. Garantizar la viabilidad financiera del club, necesaria para materializar los fichajes anunciados en campaña, pero que actualmente se encuentra en riesgo por la abultada deuda que ha acumulado la institución merengue por la remodelación del Santiago Bernabéu.

En las últimas temporadas, el Real Madrid ha desplegado toda su potencia de fuego para costear las obras del estadio. Este ha sido el gran proyecto de Florentino Pérez para pelear de igual a igual con los clubes estado, respaldados por el apabullante capital de los petrodólares, sin transitar el camino que han emprendido muchos de sus rivales, que han transformado sus clubes en sociedades anónimas como vía para financiar su crecimiento. Pero tanto los plazos como el coste de las obras han superado ampliamente la previsión inicial. En el caso del presupuesto se ha duplicado debido a la inflación y a ciertas mejoras no contempladas en origen.

El Real Madrid ha solicitado tres grandes préstamos. Uno de 575 millones en 2018, otro de 225 millones en 2021 y un tercero, en 2023, por importe de 370 millones. A ello se suma el acuerdo firmado en 2022 con el fondo Sixth Street, por el que el Real Madrid cedió el 30% del negocio de explotación del Santiago Bernabéu ajeno al fútbol para los siguientes 20 años a cambio de una inyección adicional de 360 millones. Todo ello ha permitido al club afrontar un intensivo ciclo de inversión, cubriendo gastos corrientes y rebajando las deudas con proveedores a través de estructuras de financión en condiciones más ventajosas a largo plazo. Pero esta creciente dependencia de crédito externo se ha revelado crítica, a pesar de la buena marcha de los ingresos, en máximos históricos.

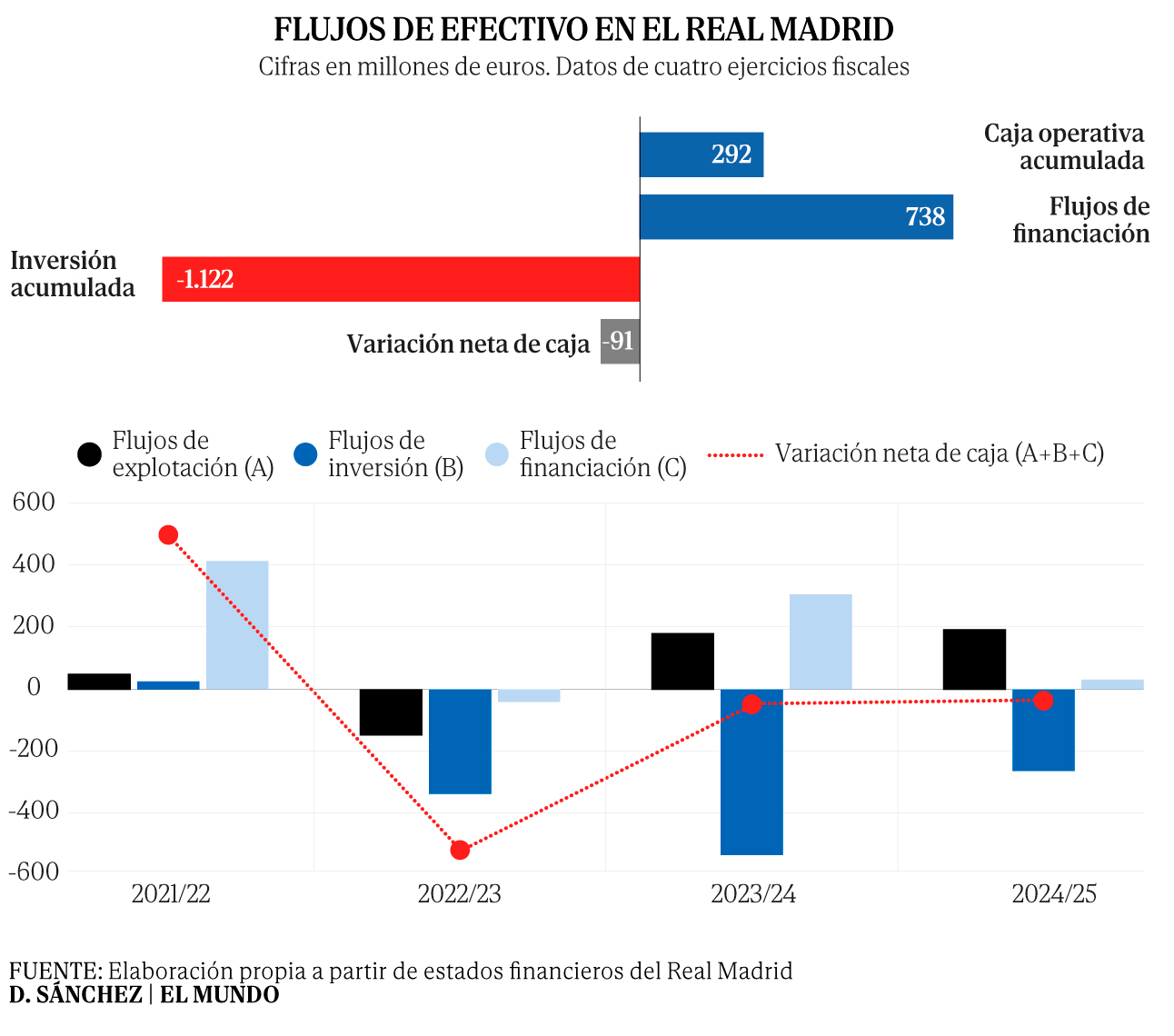

Los préstamos suscritos y dispuestos en su totalidad para la financiación de las obras del Bernabéu totalizaban 1.170 millones de euros, a 30 de junio de 2025, según las últimas cuentas auditadas disponibles. Esto ha elevado el nivel de apalancamiento del club a unas 7,5 veces el ebitda (beneficio bruto de explotación), en la zona alta de lo que se consideraría un grado de inversión convencional. Si el Real Madrid fuese una empresa industrial estándar, sería suficiente para encender las alarmas.

Hasta ahora, el auditor del club ha emitido sin salvedades los estados financieros del Real Madrid, sin destacar la deuda entre las «cuestiones clave» donde, por ejemplo, sí ha resaltado la valoración de los jugadores o el reconocimiento de ingresos. Si bien, según varios estudios de auditoría externa que han analizado las cuentas del club entre 2021 y 2025, consultados por EL MUNDO, todo el modelo económico del Real Madrid descansa enteramente en que se materialice el salto previsto de ingresos del estadio. De otro modo, el club necesitará recurrir a nueva deuda para pagar la que ya arrastra.

Y es que la buena evolución de los ingresos operativos, no ha impedido una sangría constante de efectivo, que ha pasado de 773 millones en la temporada 2021-2022 a caer por debajo de los 176 millones al cierre de 2025. Porque la abundante caja que genera el club se ha estado reinvirtiendo masivamente en el estadio y en jugadores. Este drenaje a la tesorería se ha venido equilibrando con nueva emisión de deuda hasta sumar 895 millones en el conjunto de las cuatro temporadas analizadas, un pasivo no achacable a los resultados del club, sino a la necesidad de recursos para costear las obras del templo merengue, palancas como los palcos VIP o el propio acuerdo con Sixth Street.

Otra clave. Una vez terminado el templo merengue, toda esa inyección de recursos que hasta ahora se ha contabilizado como inversión, empezará a computar como deuda. El calendario de vencimientos del propio club sitúa por encima de los 30 millones al año las devoluciones de «otros pasivos financieros» que thabrá que afrontar ya desde la temporada 2027/2028. Si para entonces el Real Madrid no es capaz de explotar plenamente el estadio, según el plan presupuestario que contempló la actual directiva, la generación de caja recurrente no alcanzará para pagar la deuda. Es decir, el club se verá obligado a pedir más crédito. Las estimaciones analizadas apuntan a que el Real Madrid necesita disparar su ebitda normalizado por encima de los 200 millones, un salto de más de 30 millones frente a la situación actual.

En un momento decisivo para el rumbo político del club, ocurre que su viabilidad va a depender más que nunca de la habilidad de la futura directiva para activar palancas del nuevo Bernabéu que, hoy, están paradas.

La primera, es la vuelta de los megaconciertos, suspendidos tras denuncias de los vecinos y que, según estimaciones de la actual directiva, iban a ingresar hasta 700.000 euros limpios por macroevento. El ingeniero de caminos aseguró en una entrevista con El País que las autoridades madrileñas preparan «normas especiales» para recactivarlos, pero el consejero de Presidencia del Gobierno autonómico enfrió este anuncio al asegurar que la Comunidad no hace «normativas ad hoc».

Otra vía necesaria son los aparcamientos del Bernabéu, con los que el club proyectó ingresar más de 300 millones en dos décadas. Pero las obras llevan más de dos años bloqueadas y el Tribunal Superior de Justicia de Madrid ha rechazado recientemente el recurso del club, que ha elevado el caso al Tribunal Supremo.

En esta coyuntura, cobra especial relevancia el plan de Florentino Pérez de traspasar el negocio del fútbol a una filial y vender una parte a un inversor privado. Una apuesta que ha dividido a los socios, pero que aliviaría, al menos momentáneamente, la presión económica que aqueja al club con otro balón de oxígeno. Por su parte, Enrique Riquelme indicó ayer a El País que aplicará un plan de «recortes directos» de costes en caso de que las urnas le otorguen la victoria este domingo.

Deportes // elmundo